Документ так хорошо хоронят, что его не могут найти даже сотрудники службы поддержки банков. Издание OBOZ.UA пообщалось со службами поддержки четырех крупных банков (ПриватБанк, Сбербанк, Monobank, Sense Bank) и для сравнения условий попросил предоставить кредитные паспорта на их популярные карты.

Купюры, гривна, пластиковая карта Фото: УНИАН

24 июня 2024, 12:28

читати українською

Все украинские банки согласно постановлению НБУ обязаны публиковать существенные характеристики кредита (паспорт) и предоставлять их по требованию клиента. В характеристиках указана реальная процентная ставка, все возможные штрафы, срок предоставления кредита, сумма. Большинство банков документ с характеристиками публикуют в самом заметном месте на сайте: в самом конце страницы.

У кого дороже: комиссии или реальные ставки

Среди четырех указанных банков наименьшая реальная процентная ставка у Monobank – 44,29%. Но при этом у "Моно" некоторые комиссии выше, чем у конкурентов. Например, у "Ощада" самая большая реальная процентная ставка, однако можно бесплатно снимать кредитные средства в банкомате, а в "Моно" за это придется платить 4% комиссии.

Реальная годовая процентная ставка указывает на наибольшую цена кредита с учетом общих издержек. То есть это та ставка, которую вам нужно будет заплатить, если вернете деньги через год. Условно кредитки можно разделить на две группы: часть банков применяет большие ставки и меньшие комиссии, другая часть – наоборот. Так что не спешите идти туда, где малейшая ставка. Следует также учитывать и размеры комиссий.

Условия для карты "Универсальная", как и требуют правила, можно найти на сайте "Привата". А еще их по просьбе клиента должны предоставлять сотрудники банка. Без этого документа принять решение, оформлять карточку или нет, нельзя. Ведь именно в паспорте кредита есть вся необходимая информация: штрафы, реальные ставки и т.д.

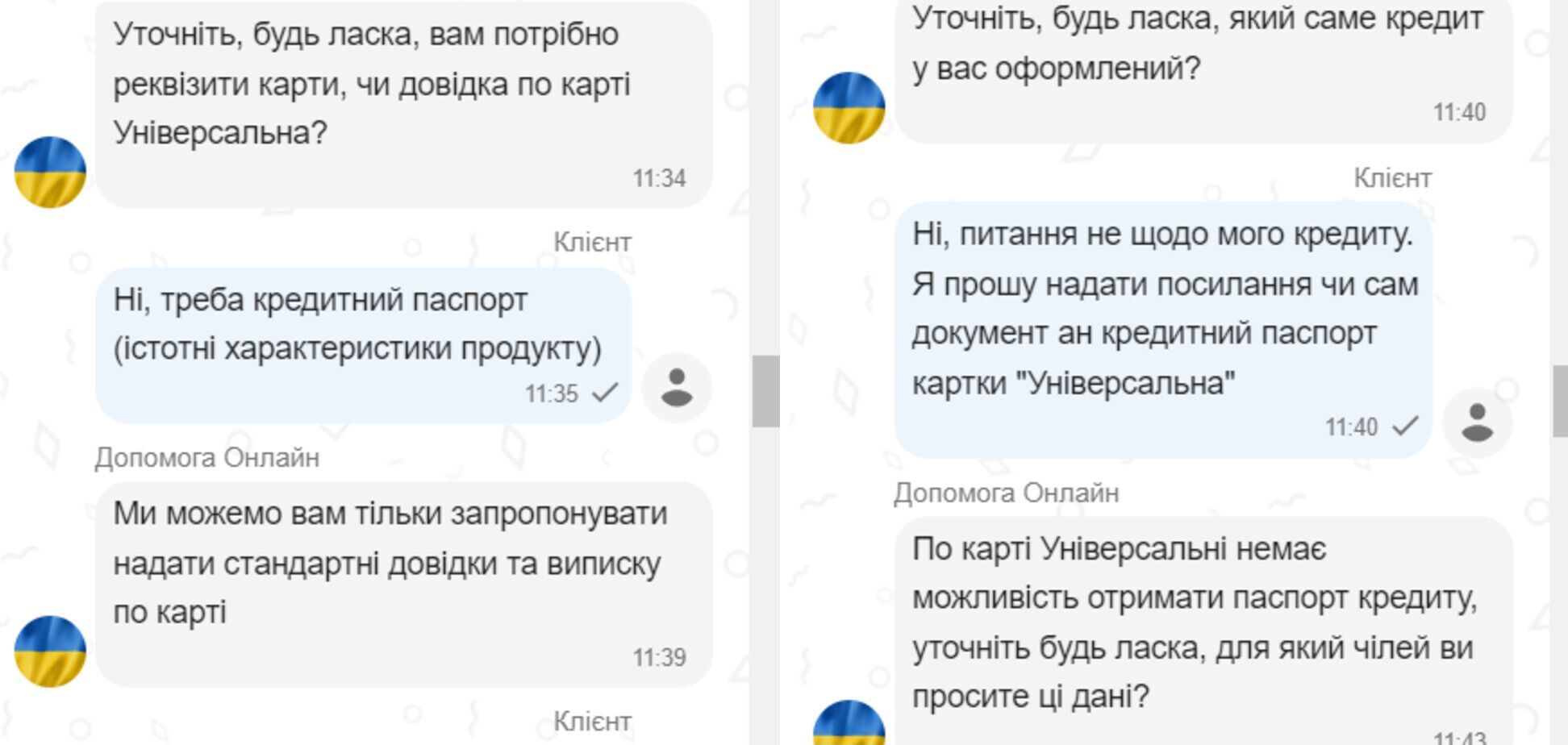

Паспорт на кредитку журналист OBOZ.UA попросил в онлайн-поддержке ПриватБанка. В отличие от конкурентов на сайте предлагают не чат-боты в Telegram или Viber, а заполнить форму.

Мы написали вопросы, затем по требованию банка указали свой номер телефона. Сразу позвонила по телефону виртуальная помощница Яна. Чтобы на вопросы ответили на сайте, по телефону нужно для бота Яны повторить поговорку, озвучить вопросы и еще сосчитать от одного до десяти. И только после этого на сайте появилось сообщение: "специалист будет подключен в течение 3 минут".

Спустя три минуты действительно подключили специалиста. После просьбы "Можете ли вы предоставить ссылку или документ с кредитным паспортом на карту "Универсальная"?" возник такой диалог:

– Уточните, пожалуйста, вам нужно реквизиты карты или справка по карте "Универсальная"?

– Нет, нужен кредитный паспорт (существенные характеристики продукта).

– Мы можем только предложить предоставить стандартные справки и выписку по карте.

– То есть предоставить паспорт кредита вы не можете?

– Уточните, пожалуйста, какой именно кредит у вас оформлен?

– Нет, вопрос не о моем кредите. Я прошу предоставить ссылку или на сам документ или на кредитный паспорт карты "Универсальная".

– Если вы не разместили информацию о существенных характеристиках (он же паспорт кредита) на вебсайте или не предоставляете их клиенту для ознакомления, то это нарушает постановление правления Национального банка.

– Вы можете ознакомиться с Условиями и правилами на сайте банка по ссылке https://privatbank.ua/terms, интересовали ли вы эти данные?

– К сожалению, вы предоставили ссылку не на паспорт кредита конкретного продукта, как я просил. Нет, меня интересуют не эти данные.

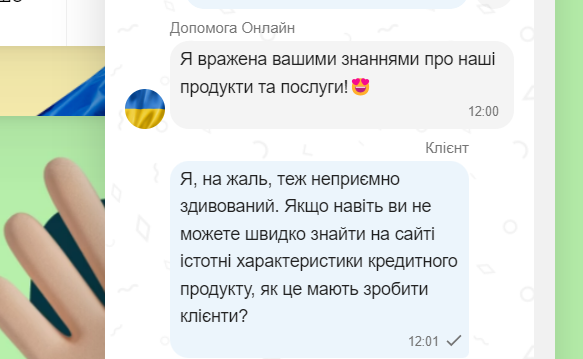

Через 20 минут общения журналист OBOZ.UA сам показал службе поддержки ПриватБанка, где на их сайте можно найти кредитный паспорт. Сотрудница службы поддержки была "поражена" тем, что это удалось сделать самостоятельно.

Итак, существенные характеристики самой популярной кредитки "Привата" "Универсальная":

- Реальная годовая ставка: до 51,09%

- Сумма: до 200 000 грн

- Льготный период: до 55 дней

Комиссия за снятие собственных средств:

- 1% от суммы (и 2% за границей)

Комиссия за снятие кредитных средств:

- 1–100 грн – 7 грн;

- 100,01–200 грн – 12 грн;

- 200,01–300 грн – 18 грн;

- 300,01–400 грн – 24 грн;

- 400,01–500 грн – 30 грн;

- 500,01–1000 грн – 47 грн;

- свыше 1000 грн – 4% от суммы снятия.

В Сбербанке ситуация со службой поддержки не лучше

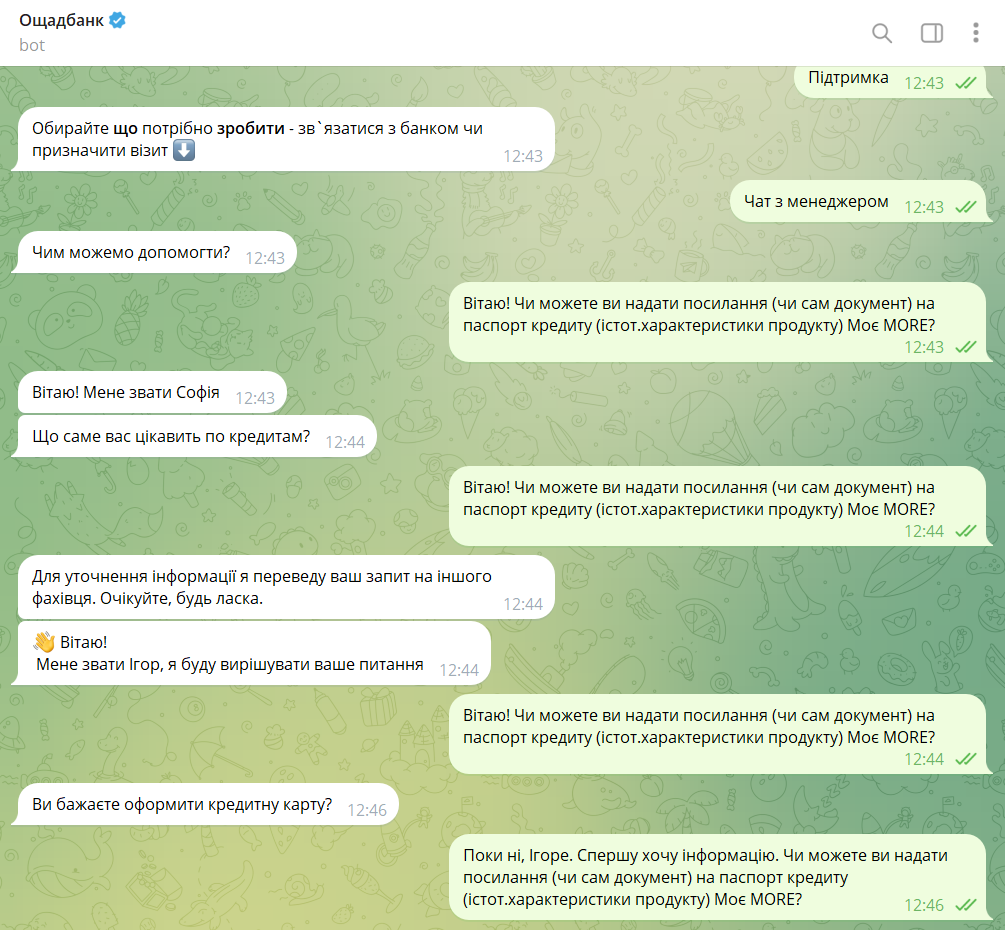

Сбербанк предлагает связаться с менеджером практически через любой мессенджер. После подтверждения своего телефонного номера к разговору подключилась бот София. Для нее нужно было повторить вопрос. И тогда София передала эстафету своему коллеге-человеку Игорю.

- Поздравляю! Можете ли вы предоставить ссылку (или сам документ) на паспорт кредита (существенные характеристики продукта) Мое MORE?

– Вы хотите оформить кредитную карту?

– Пока нет, Игорь. Сперва хочу информацию. Можете ли вы предоставить ссылку (или сам документ) на паспорт кредита (существенные характеристики продукта) Мое MORE?

– У нас нет возможности отправить ссылку, с информацией о кредитной карте можно ознакомиться на официальном сайте банка www.oschadbank.ua, в разделе кредиты.

– Предоставьте, пожалуйста, ссылку на паспорт кредита (существенные характеристики), равно как сейчас предоставили ссылку на ваш сайт. При самостоятельном поиске этого документа, который вы обязаны размещать на сайте, возникли затруднения.

– Хорошо.

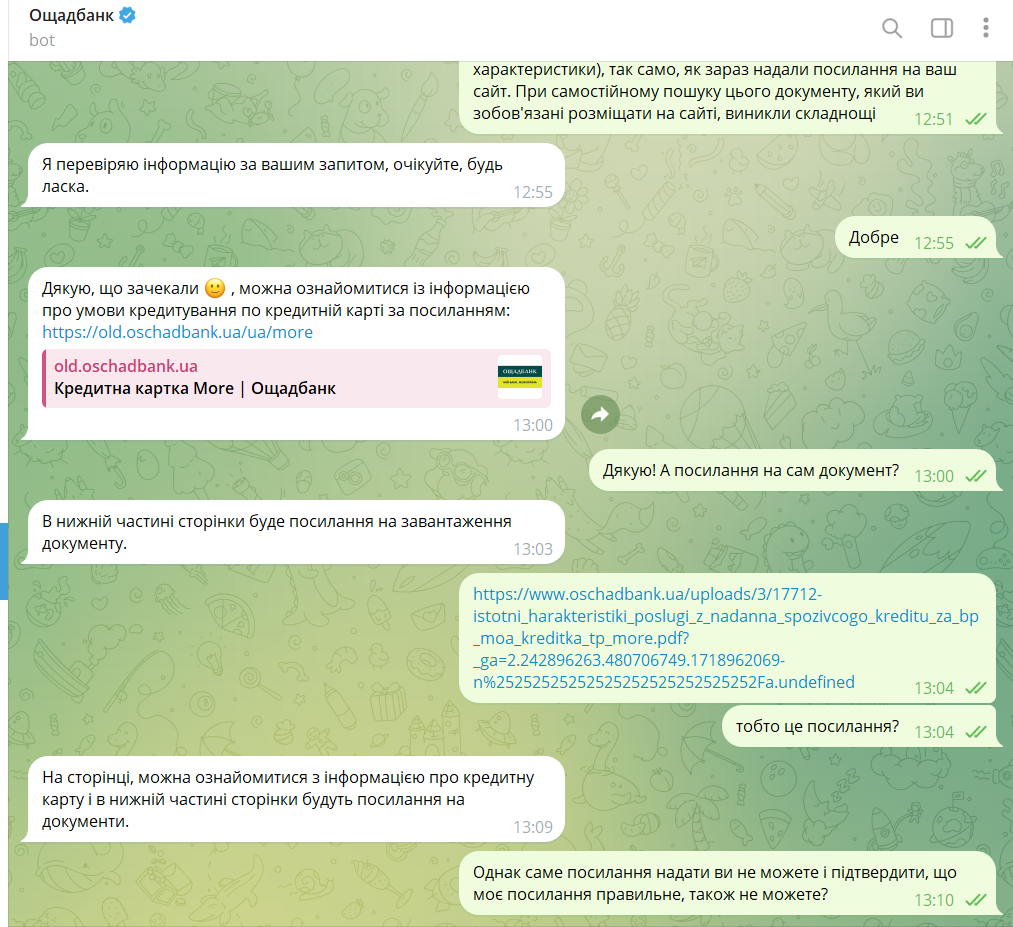

Более 20 минут сотрудник Сбербанка искал ответ на вопрос, но ссылку он послать так и не смог. Вместо этого Игорь написал, в какой главе можно найти паспорт на кредит. Тогда журналист самостоятельно отправил ему ссылку на паспорт с просьбой подтвердить, что это правильная ссылка. В службе поддержке ответить не смогли.

- Реальная годовая ставка: до 58,25%

- Сумма: до 250 000 грн

- Льготный период: до 62 дней

Выдача наличных денег в банкоматах:

- кредитные средства – бесплатно,

- собственные средства – 1%+5 грн.

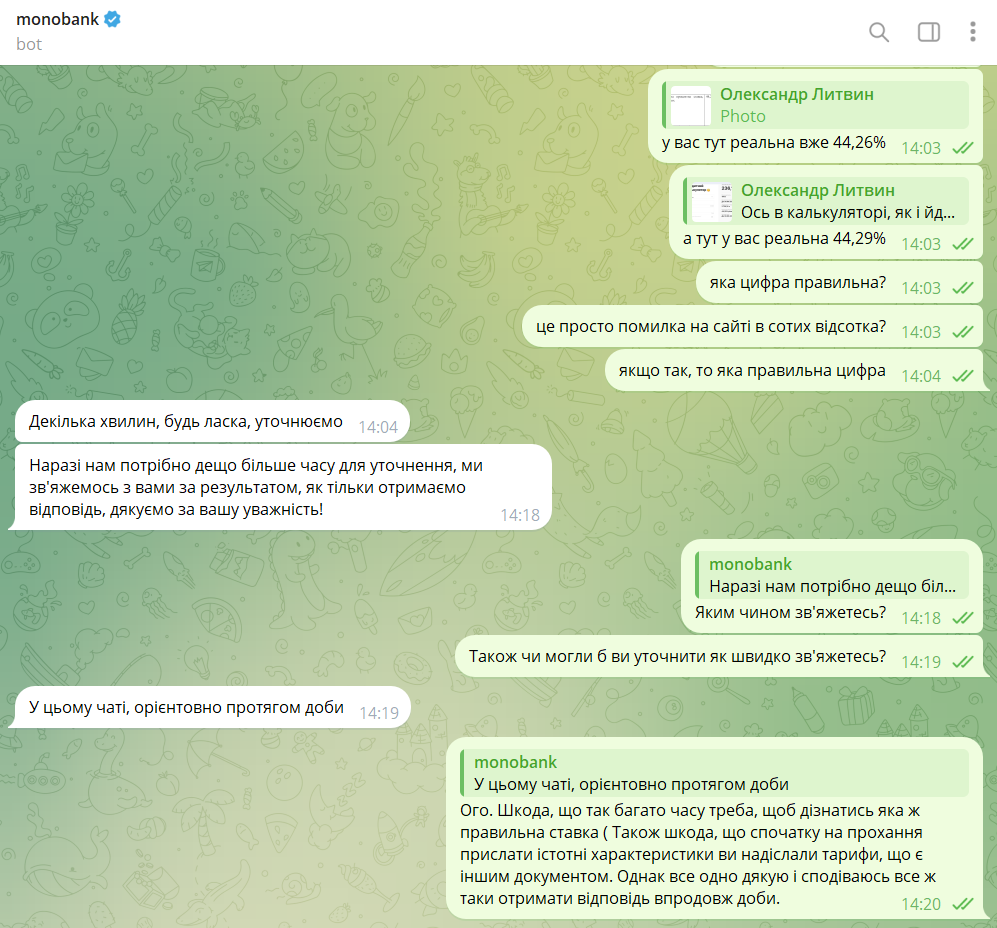

Monobank: обещали ответить за сутки, но передумали

Для общения со службой поддержки Monobank не нужно здороваться с ботами, считать до десяти по телефону или угадывать раздел. После того, как мы направили вопрос, до связи с оператором прошло менее минуты. На этом, к сожалению, преимущества закончились. Менеджеру Владиславу понадобилось 9 минут, чтобы ответить на вопросы. На самом деле на сайте требования можно легко найти в считанные секунды. Их не стали прятать в дополнительных разделах или в перечне документов в самом низу страницы.

Сотрудник с этой задачей не справился. Через 9 минут вместо существенных характеристик (которые разработаны согласно требованиям НБУ) Владислав направил ссылку на тарифы. Большинство данных там повторяется, но далеко не все.

Позже сотрудник Monobank добавил, что ответа не будет даже в течение суток. Журналисту OBOZ.UA удалось самому разобраться: ставка, указанная на главной странице в калькуляторе, может варьироваться в зависимости от того, какую сумму кредита выбрать. В паспорте указана максимальная ставка. То есть ошибки нет. Однако сотрудник банка об этом не знал.

- Реальная годовая ставка: до 44,29%

- Сумма: до 250 000 грн

- Льготный период: до 62 дней

Выдача наличных денег в банкоматах:

- кредитные средства – 4%,

- собственные средства – 0,9%

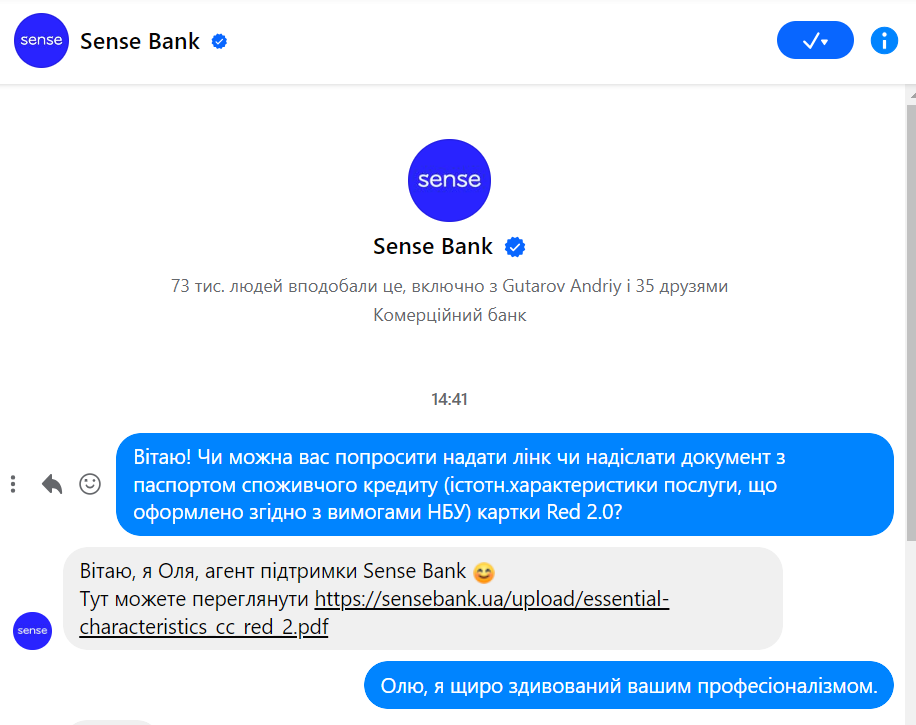

Sense Bank: ответ зависит от оператора

Сотрудница службы поддержки Sense Bank Оля смогла ответить на вопросы о кредитном паспорте без уточнений, описаний правильного раздела или просьбы рассказать, зачем нам эта информация. Она сразу направила правильную ссылку.

К сожалению, это единственный случай, когда сотрудники службы поддержки смогли сразу ответить на вопросы и отправить правильную ссылку. Ответ в Facebook-мессенджере занял 15 минут. Поэтому еще до того, как ответила Оля, мы этот вопрос повторили в Telegram. Коллега Оли Екатерина сначала предложила скачать приложение и начать оформлять карточку, чтобы увидеть документ (по правилам НБУ документ должен быть на сайте), а после повторного вопроса описала, где именно размещен документ на сайте. Ссылка она так и не послала.

- Реальная годовая ставка: до 45%

- Сумма: до 200 000

- Льготный период: до 62 дней

Выдача наличных денег в банкоматах:

- кредитные средства – 4% min 20 грн

- собственные средства – 4% 20 грн.

Перед оформлением кредита внимательно ознакомьтесь с условиями. Следует читать и сам договор, и существенные характеристики. Обращайте внимание на комиссии: если вы планируете производить много платежей, снимать наличные деньги, выбирайте продукт с минимальной стоимостью таких операций. Если вы планируете оплачивать покупки картой, обращайте внимание на годовую процентную ставку, комиссии за пополнение и т.д. Кроме того, важно вернуть весь долг в льготный период, тогда вам не будут начислять ставку за использование кредитных средств (но все равно нужно будет платить комиссии).

Напомним, Национальный банк Украины запретил перевод кредитных средств клиентов на счета организаторов азартных игр для участия в играх.

Читайте также

Подписывайтесь на Парламент UA в Telegram и Facebook и читайте самые важные и свежие новости первыми!

Читайте Parlament.UA в Google News.

Поделиться новостью

Нашли ошибку в тексте? Выделите ее и нажмите CTRL+ENTER.