Нові ліміти на карткові платежі в 50-150 тисяч гривень , про які домовилися українські банки, підписавши відповідний Меморандум, включатимуть не лише перекидання грошей між фізособами (p2p та IBAN), а всі без винятку безготівкові розрахунки кожної людини як на території України. , і за кордоном. У тому числі й у торговельно-сервісних мережах, тобто оплати товарів у магазинах, аптеках, АЗС, комунальних підприємствах та інші.

Про це йдеться в останній редакції Меморандуму, який редагували перед підписанням, і це підтверджують банкіри, пише " Країна ".

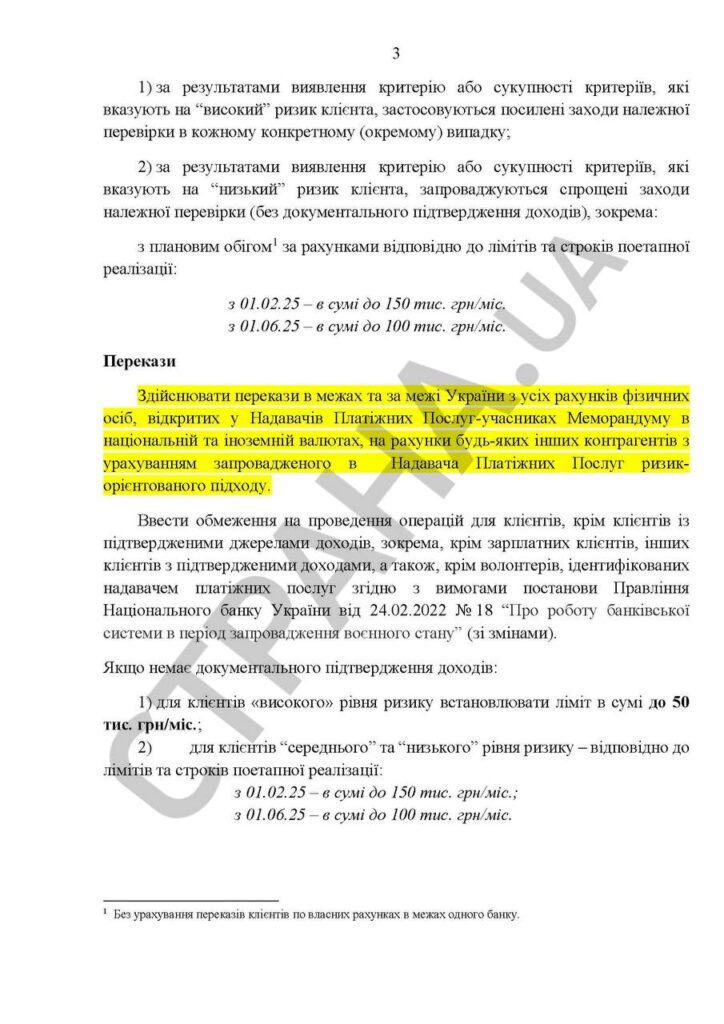

"Здійснювати перекази в межах та за межі України з усіх рахунків фізичних осіб, відкритих у надавачів платіжних послуг-учасників Меморандуму в національній та іноземній валютах, на рахунки будь-яких інших контрагентів з урахуванням введеного у надача платіжних послуг ризик-орієнтованого підходу", - йдеться у підписаному Меморандумі.

"Будь-які інші контрагенти" - це будь-які отримувачі грошей із карткових рахунків людини. А значить не тільки фізособи, а й юрособи, до яких належать і торгово-сервісні мережі, в тому числі.

Тобто обмеження будуть навіть жорсткішими, ніж передбачалося. Як їх обійти, якщо немає великого підтвердженого доходу та як не потрапити під фінмоніторинг?

Фінансисти пояснили, що найважливіше за правилами фінмоніторингу - це не тільки не робити/не отримувати великих (від 20 тисяч гривень і вище) та частих (щодня) платежів, а також не здійснювати систематичних та однотипних операцій.

Опитані банкіри дали людям поради - чого не варто допускати, щоб не потрапити до високоризикової групи:

1. Великих зарахувань готівки, особливо через платіжні термінали. Одні банки вважають великим закиданням від 20 тис. грн на день, інші навіть 10 тис. грн. грн, якщо вони приходитимуть щодня або через день.

2. Розкид грошей через власний рахунок. Наприклад, вам зарахували 100 тисяч. грн, і ви розкидали їх 5-ти іншим фізособам. Особливо не хочеться робити це регулярно, скажімо, раз-два на місяць.

3. Регулярні зарахування невеликих сум. Може лише 3 рази на добу по 1 тис. грн, але майже щодня. Банк запідозрить незаконну підприємницьку діяльність (так ловлять репетиторів, перукарів без ФОП).

4. Валу дрібних платежів на рахунок фізосіб з рахунків інших фізосіб. Банк також запідозрить підприємництво без ФОП.

Банкіри визнають, що давно використовують фінмоніторинг не з первісною метою - не для боротьби з "фінансуванням тероризму", а щоб ловити неплатників податків або тих, хто намагається їх мінімізувати.

Тобто йде боротьба з дуже поширеною схемою, за якою "чорна" частина зарплати людей розподіляється через карткові рахунки.

Тому людям з неофіційними доходами дають просту пораду - не зараховувати такі грошові надходження на банківські рахунки, а залишати їх у готівковій формі та у готівковій формі витрачати в магазинах. Або, працювати через криптовалюти (наприклад, через USDT, курс якої прив'язаний до долара і пункти з переведення в готівку якої є в будь-якому великому українському місті).

Джерело у банківському середовищі прогнозує, що мета нововведення – боротьба з тіньовою економікою, досягнута не буде, а банки втратять серйозний ресурс.

"Зараз неофіційні доходи українці найчастіше отримують на свої картки. Тобто через банківську систему. Тепер же вони підуть у готівку або в крипту. Банківська система втратить ресурс. Вже зараз ми стикаємося з тим, що багато підприємців у роздрібній торгівлі та сфері обслуговування просять платити, по можливості, не карткою, а готівкою. Після введення передбачених меморандумом обмежень це стане ще більш поширеним явищем. Особливо, якщо підтвердиться інформація про те, що до цього ліміту включені і карткові платежі за товари та послуги.

Читайте також

Читайте Parlament.UA в Google News.

Поділитися новиною

Знайшли помилку в тексті? Виділіть її та натисніть CTRL + ENTER.