Ексклюзив

Пенсионерка (Фото: УНИАН)

14 ноября 2021, 17:22

читати українською

- Почему повысили пенсионный возраст женщинам

- Когда украинцы могут выходить на пенсию

- Хватит ли у Пенсионном фонде денег для всех пенсионеров

- Что предлагают для реформы Пенсионного фонда

- Получит ли пенсию сегодняшняя молодежь и как им отложить на старость

- Как разв связывают проблемы пенсионного обеспечения в Европе

С 1 апреля украинские женщины стали выходить на пенсию наравне с мужчинами в 60 лет и это только один из шагов реформы, кроме увеличения пенсионного возраста предусматривающей еще и рост минимально необходимого стажа для получения пенсии. Однако экономисты считают, что эти вынужденные шаги правительства не решат проблемы пенсионного обеспечения будущих поколений. Пока придется работать нынешней молодежи и "светит" ли им привычная для Украинской пенсия по несколько десятков лет, разбирались журналисты Парламент.UA.

Почему повысили пенсионный возраст женщинам

Специалисты называют две основные причины повышения пенсионного возраста для женщин, а в перспективе, и мужчин. Первая - это глубокий демографический кризис, когда количество пенсионеров увеличивается гораздо быстрее, чем количество трудоспособного населения. Вторая - устарелость так называемой солидарной системы формирования пенсионного фонда, когда все трудоспособные и работающие граждане платят взносы на содержание тех, кто сам уже не может себя обеспечивать. Ситуацию "дополняют" массовая миграция трудоспособного населения за границу и глобальный экономический коронакризис, последствия которого еще не известны до конца.

В повышении пенсионного возраста есть два очевидныех преимущества - человек дольше работает, и как бы это цинично ни звучало, имеет меньше шансов дожить до пенсии, во-первых, и платит взносы в пенсионный фонд - во-вторых. Однако из-за углубления демографического кризиса во многих странах уже настал тот момент, когда количество пенсионеров стала больше числа трудоспособных и содержать пенсионеров становится просто некому.

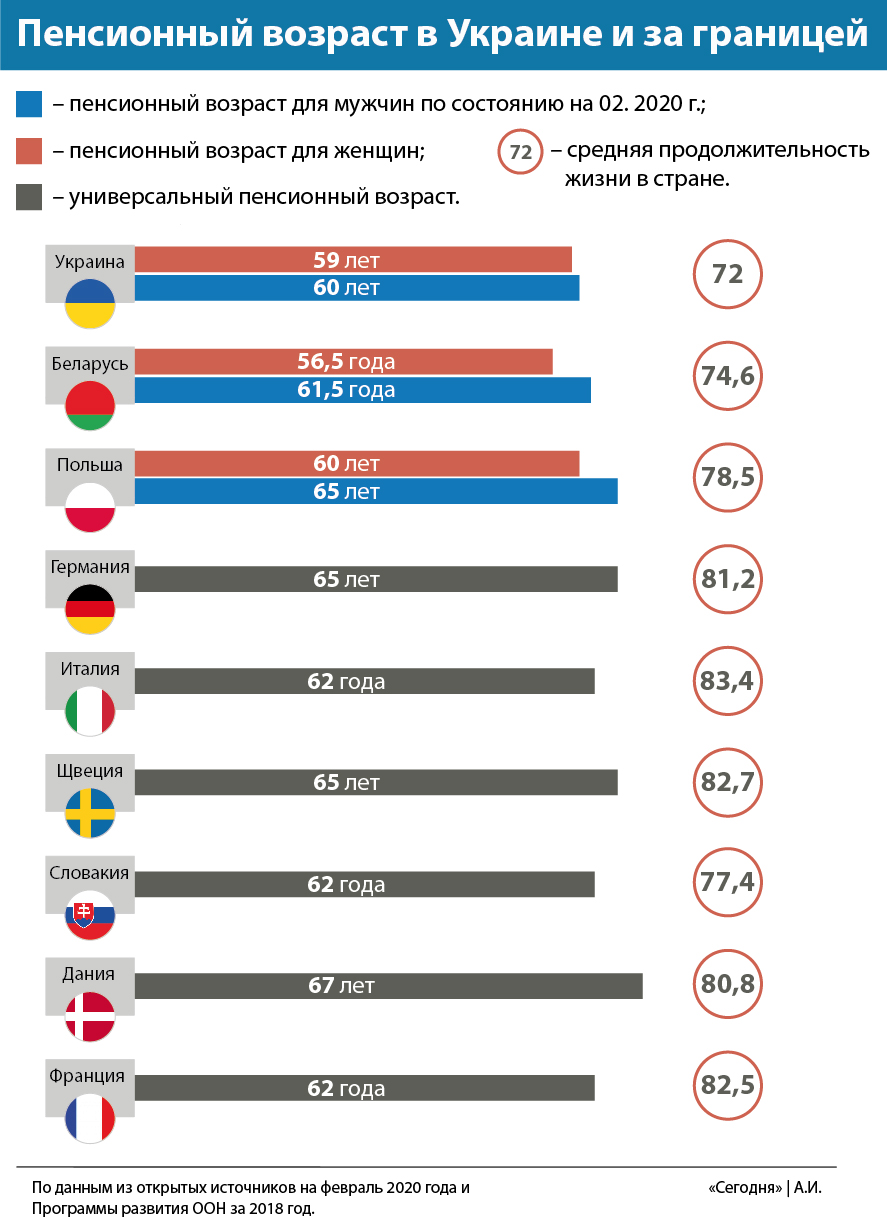

Впрочем, даже несмотря на плановое повышение пенсионного возраста Украина остается одной из стран Европы, в которой люди идут на пенсию раньше всех. Похожие с нами возрастные критерии имеют лишь Беларусь, Россия, Польша и Словакия. Так в в Польше пенсионный возраст для женщин составляет 60 лет, а для мужчин - 65, в Словакии 62 года. В Беларуси в 2020 году женщине можно было идти на пенсию в 56,5, а мужчине - в 61,5 года. В России в 2020 женщины шли на отдых в 56 лет, а мужчины в 61 год.

Пенсионный возраст в Европе (Инфографика: Сегодня)

Зато в Германии, при условии, что человек не имеет инвалидности или льгот, можно закончить работать уже в 65 и мужчинам, и женщинам. Во Франции возраст выхода на пенсию составляет 62 года, кроме этого, у человека должно быть не менее 42 лет стажа, чтобы получить выплаты в полном размере, а если стажа недостаточно, можно доработать до 67 лет и уже тогда получить полноценные выплаты.

В Великобритании на пенсию мужчины и женщины также могут пойти в 65 лет, хотя вскоре этот возраст хотят увеличить до 68 лет. В Исландии, Норвегии, Дании и Греции пенсионный возраст уже составляет 67 лет. В Италии на пенсию можно выйти в 62 года при наличии стажа в 38 лет, в Финляндии пенсионный возраст составляет 63 года, в Швеции - 65, в Швейцарии 65 для мужчин и 64 года для женщин. Во всех этих странах тоже постепенно растет пенсионный возраст, только во Франции правительство вынуждено было отменить непопулярное решение из-за протестов граждан.

Аналитик TeleTrade Сергей Родлер, комментируя изданию "Сегодня" рост пенсионного возраста, отметил, что все европейские страны рано или поздно сталкиваются с этой необходимостью. Правда, лучше, когда правительство успевает к принятию подобного решения провести необходимую работу по улучшению качества жизни, но так происходит далеко не везде.

Повышение пенсионного возраста в Украине - вынужденная мера: из страны массово выезжает молодое трудоспособное население, и если ситуация не изменится, то к 2050 году население сократится еще на 28%, а количество людей старше 60 лет превысит 35%. Эта тенденция давит на пенсионную систему, ведь пенсии формируются путем выплат граждан, занятых в экономике - налогоплательщиков. Чем их меньше, тем сложнее работать системе, - сказал Родлер.

В свою очередь аналитик "Центра биржевых технологий " Максим Орищак отметил, что планируя повышение пенсионного возраста следует учитывать, что продолжительность жизни мужчин и женщин в Украине по сравнению со странами Западной Европы на 11 лет меньше.

Женщины продолжают жить без поддержки (финансовой, моральной), то есть о здоровом и счастливое общество говорить не приходится. Также следует учитывать, что статистически вероятность умереть в возрасте от 30 до 70 лет в Украине значительно выше, чем в других европейских странах, и почти в два раза выше для мужчин, чем для женщин. В возрасте 50 лет хотя бы одну хроническую болезнь имеют 37% мужчин и 47% женщин, - заметил Орищак.

Когда украинцы могут выходить на пенсию

Согласно действующему законодательству сейчас все украинские граждане, имеющие трудовой стаж 28 лет и более, могут уйти на пенсию в 60 лет: как мужчины, так и женщины.

Те украинцы, у которых трудовой стаж составляет меньше 28 лет также имеют право уходить на пенсию, но в 63 года.

Условия выхода на пенсию в Украине (Инфографика: Минсоцполитики)

Уйти на пенсию раньше могут отдельные категории граждан, например, работники авиации, грузового автотранспорта, железнодорожники, метростроевцы, часть актеров, медиков и педагогов, а также спортсмены. Они имеют право на пенсию по выслуге лет.

Хватит ли у Пенсионном фонде денег для всех пенсионеров

Теоретически пенсионного обеспечения в Украине состоит из трех уровней:

Первый уровень - солидарная система общеобязательного государственного пенсионного страхования, базирующаяся на принципах солидарности и субсидирования и осуществления выплаты пенсий и предоставления социальных услуг за счет средств Пенсионного фонда на условиях и в порядке, предусмотренных Законом Украины "Об общеобязательном государственном пенсионном страховании".

Второй уровень - накопительная система общеобязательного государственного пенсионного страхования, базирующаяся на принципах накопления средств застрахованных лиц в Накопительном фонде и осуществления финансирования расходов на оплату договоров страхования пожизненных пенсий и единовременных выплат на условиях и в порядке, предусмотренных законом.

Третий уровень - система негосударственного пенсионного обеспечения, которая базируется на принципах добровольного участия граждан, работодателей и их объединений в формировании пенсионных накоплений с целью получения гражданами пенсионных выплат на условиях и в порядке, предусмотренных законодательством о негосударственном пенсионном обеспечении.

Практически же, ни второй, ни тем более третий уровни пенсионного обеспечения в Украине не заработали в течение 15 лет с момента, когда они были задекларированы руководством государства, что привело к тому, что основная нагрузка по выплате пенсий осталось на Пенсионном фонде, о дефиците которого постоянно заявляет руководство Фонда.

Так в марте 2021 расходы Пенсионного фонда превысили доходы на три миллиарда гривен, с начала года дефицит составляет 7,5 млрд грн, сообщила пресс-служба ПФУ.

В частности, поступления фонда в феврале составили 40,1 миллиарда гривен, из которых 26,2 млрд грн - собственные доходы, а еще 13,9 млрд грн - средства из госбюджета. Расходы фонда составили 43,1 млрд грн в марте и 124,1 миллиарда изначально с 2021 года. Поступления по единому социальному взносу в марте составили 23,3 млрд грн, что на 700 млн меньше плана. С начала года поступления по ЕСВ недобрали уже на 3,3 млрд грн, и это только за первый квартал.

Читайте такжеК сожалению, ситуация с наполнением Пенсионного фонда остается критической. Решать эту проблему можно двумя путями. Или оживить экономику страны, или повысить пенсионный возраст. К сожалению, чиновники вместо того, чтобы говорить, как они будут развивать экономику, обсуждают вопрос повышения пенсионного возраста. Такой подход, во-первых, демотивирует людей оставаться и работать в стране, а во-вторых, создает социальное напряжение, - отметил в комментарии сайту "Сегодня" Виктор Таран, глава центра "Эйдос" и член совета реанимационное пакета Реформ.

Политолог Кирилл Сазонов, автор резонансных сообщений о том, что нынешняя молодежь уже не будет получать пенсий, говорит о том, что уменьшить дисбаланс могут только непопулярные шаги.

Можно было бы бросить все усилия на поощрение рождаемости, но это будет эффект в отдаленной перспективе ... Второй вариант - повышение пенсионного возраста: так правительство исправит диспропорцию, искусственно уменьшив количество пенсионеров. Политически этот шаг является крайне непопулярным, но многие страны вынужденно идут на него, потому что не имеют выбора. - Более долгосрочным решением проблемы является запуск накопительной системы, но он требует и дополнительных средств, и надежных способов их инвестирования, которых в Украине практически нет, - считает Сазонов.

Аналитик Сергей Родлер в свою очередь отмечает, что повышение пенсионного возраста вряд ли способно решить существующие проблемы, а в случае с Украиной оно просто будет способствовать росту теневой занятости, из-за чего бюджет будет получать еще меньше средств.

Пенсионная реформа идет уже почти десятилетие, но существенных положительных результатов достичь не удалось: в 2020 году правительство увеличило расходы на покрытие дефицита Пенсионного фонда в 172,57 млрд грн, что на 5 млрд грн больше по сравнению с 2019 годом. Чиновники прилагают все усилия, чтобы избавиться от дефицита не только путем снижения размеров выплат, но и сокращение количества пенсионеров: повышают возраст, снижают коэффициент страхового стажа и т.д., а значит, рассчитывать на значительное увеличение пенсий не стоит, - отметил Родлер.

Эксперт добавил, что нужно развивать социальную политику в стране, так как после выхода на пенсию в европейских странах люди прекращают активную деятельность, в Украине же продолжает работать более 2,5 млн человек, и это только те из них, кого смог обнаружить Пенсионный фонд.

Что предлагают для реформы Пенсионного фонда

Сейчас у украинских экономистов есть несколько видений реформирования пенсионной системы, иногда они кардинально противоположны друг другу. В свою очередь Минсоцполитики предлагает компромиссный вариант "где-то посередине", добавив к нему рекомендации Всемирного банка.

Те, изменения, которые ввело правительство по пенсионерам, не являются элементом пенсионной реформы и не способны улучшить украинскую пенсионную систему, отмечает старший экономист "CASE-Украина" Владимир Дубровский. Он считает, что следующим шагом должен быть отказ от солидарной пенсионной системы, которая уже давно мертва. Демография не дает возможность выплачивать пенсию украинском в достаточном размере, объясняет эксперт.

Зато заместитель директора Центра экономической стратегии Мария Репко призывает сохранить "солидарную" часть пенсионной системы как наиболее надежную и одновременно развивать негосударственное пенсионное страхование и инвестирование в ценные бумаги, которые будут приносить людям доходы дополнительно к обеспеченному государством минимуму.

Если в этой системе ничего не трогать и в дальнейшем собирать единый социальный взнос (ЕСВ), по 22% от зарплаты каждого работника, то эти средства в Пенсионный фонд будут всегда, - отмечает експертка.

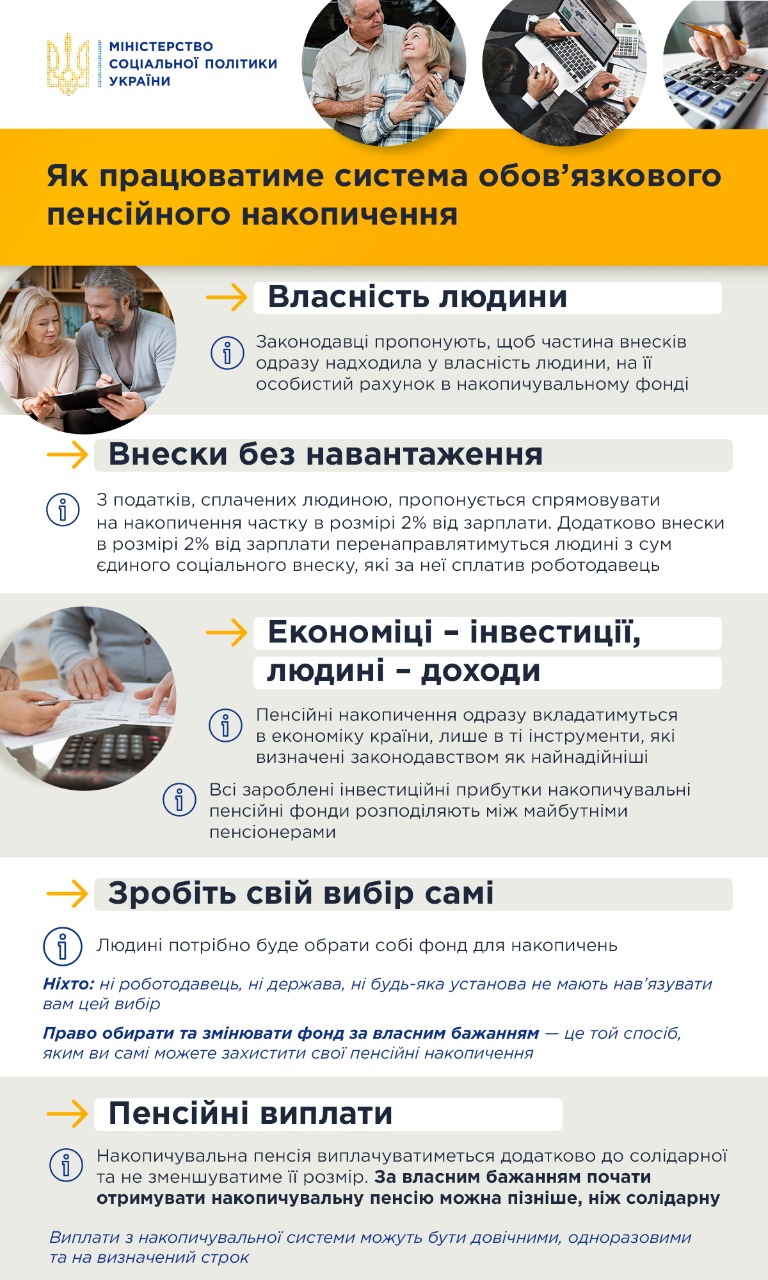

В свою очередь министр социальной политики Марина Лазебная в интервью Радио Свобода объяснила, каким образом государство собирается запускать обязательную накопительную часть пенсионной системы.

Министр прогнозирует, что с начала трудовой деятельности все работники из своей зарплаты и работодатель в равной пропорции будут платить обязательный взнос на накопительный пенсионный счет.

Затем человек выбирает негосударственный пенсионный фонд из тех, которые гарантированы, что там будет обеспечена защита и правильное инвестирование активов. И эти средства (кому 20 лет, кому 15 лет) должны работать в экономике и на них начисляться доход. Человек должен видеть, сколько у него средств на счете, имеет иметь возможность перевести эти средства в другой негосударственный пенсионный фонд, если его что-то не устраивает, - заявила Лазебная.

Глава Минсоцполитики также рассказала, что в Украине работает солидарный уровень и уже есть добровольный накопительный уровень пенсионной системы, однако им, из-за крайней бедности, мало кто пользуется, потому что люди просто не имеют, что отложить на завтрашний день. На добровольном уровне с 2004 года работает 60 негосударственных пенсионных фондов. Участниками этих фондов являются около миллиона человек.

Получит ли пенсию сегодняшняя молодежь и как им отложить на старость

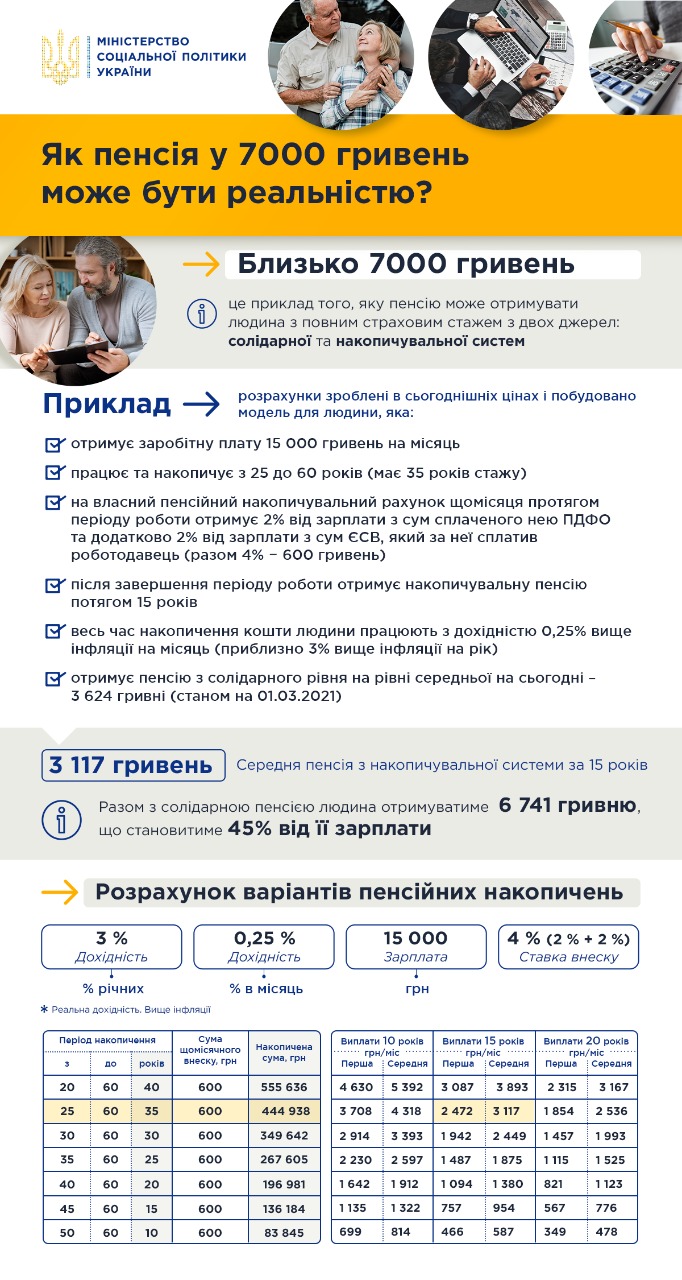

Итак, по словам Лазебной, главное, что предлагается изменить, - это, так сказать, право собственности на пенсию. Сейчас работающие люди "сбрасываются " деньгами, а государство их выплачивает в виде пенсии пенсионерам. Оплачивая социальные взносы, работающие люди приобретают страховой стаж, который влияет на размер их будущей пенсии, но в свою собственность ничего не получают. Поэтому их будущая пенсия самом деле будет зависеть от того, сколько взносов заплатят в будущем другие люди, и от того, сколько таких людей.

Законодатели предлагают, чтобы часть взносов сразу поступала в собственность человека, на его личный счет в накопительном фонде. Человек будет собственником своих пенсионных накоплений, будет сам выбирать, в каком фонде накапливать, может изменить фонд в любое время, если что-то не нравится, оставить пенсионные накопления по наследству, воспользоваться ими в критических случаях, например, для лечения.

Система обязательного пенсионного накопления (Инфографика: Минсоцполитики)

В свою очередь премьер-министр Денис Шмыгаль ( досье Дениса Шмыгаля) предложил при введении накопительной системы не обременять людей и бизнес дополнительными платежами. Взамен государство перенаправлять часть уплаченных налогов и сборов на личный счет человека в том фонде, который определит сам работник. Так, по налогам, уплаченных человеком, предлагается направлять на накопление долю в размере 2% от зарплаты. Дополнительно взносы в размере 2% от зарплаты перенаправляться человеку с сумм единого социального взноса, которые за нее заплатил работодатель. В дальнейшем взносы необходимо увеличивать, чтобы вместе солидарная и накопительная пенсии обеспечивали достойный уровень жизни.

Уплаченные пенсионные накопления не будут "лежать на счету". Они сразу вкладываться в экономику страны, только в те инструменты, которые определены законодательством как надежные (государственные ценные бумаги, в том числе целевые на реализацию долгосрочных проектов, муниципальные ценные бумаги, акции и облигации предприятий, депозиты в надежных банках, банковские металлы, недвижимость, земля и т.д.). Таким образом пенсионные накопления будут внутренними инвестициями, которые будут помогать экономике расти, а каждый участник системы пенсионных накоплений - инвестором своей страны, получает от своих инвестиций доход. Именно так происходит в 77 развитых странах мира.

При инвестировании закон обязывает раскладывать пенсионные накопления "по разным корзинам" - это главный способ, которым в мире обеспечивают сохранность средств в течение долгого времени. Активы, в которые инвестируются пенсионные накопления, могут быть и гривневым, и валютным, чтобы защитить пенсионные накопления от курсовых колебаний. Накопительные пенсионные фонды ежедневно отчитываются о том, куда инвестированы средства людей, сколько стоят эти активы, проходят ежегодный независимый аудит. Человек может ежедневно проверять состояние своего счета и перевести свои накопления в другой фонд, если что-то не понравится, без штрафных санкций.

Система обязательного пенсионного накопления (Инфографика: Минсоцполитики)

Для запуска второго и третьего уровней пенсионного обеспечения человеку нужно будет выбрать себе фонд для накоплений. Для этого государственный регулятор (Национальная комиссия по ценным бумагам и фондовому рынку) отберет самые надежные накопительные пенсионные фонды и обнародует их перечень. Для людей, которые в начале работы системы не определятся с выбором, правительство создаст фонд "по умолчанию", который будет работать по одинаковым правилам со всеми другими, таким образом, чтобы это не была монопольная политизирована структура, чтобы не руководствовалась в ручном режиме. Из него человек так же сможет перевести свои накопления в любой момент в другой фонд, когда определится с выбором. В некоторых странах в такие "фонды по умолчанию" попадали накопления 95% людей из-за низкой финансовой грамотности и активности.

Накопительная пенсия будет выплачиваться дополнительно к солидарной и уменьшать ее размер. По собственному желанию начать получать накопительную пенсию можно позже, чем солидарную. Выплаты из накопительной системы могут быть пожизненными, одноразовыми и на определенный срок.

Для того, чтобы получать пожизненную выплату, человек выберет себе компанию по страхованию жизни из перечня надежных, которые определит Национальный банк Украины.

Если средств накопится много - больше, чем нужно для пожизненной пенсии в размере прожиточного минимума, то остальные средства человек может по собственному выбору или получить единовременно или в виде дополнительной выплаты на определенный срок (не менее 10 лет), или также направить в страховую компанию , чтобы пожизненная выплата была больше прожиточного минимума.

Если средств накопится мало - недостаточно для пожизненной пенсии в размере прожиточного минимума, то их можно будет забрать единовременно или приложить необходимую сумму для пожизненной пенсии. Как поступить - это также будет решать сам человек.

Пример расчета пенсии после реформы (Инфографика: Минсоцполитики)

В отдельных ситуациях пенсионные накопления можно будет использовать до выхода на пенсию в любом возрасте. В частности, на лечение в случае критического состояния здоровья, в том числе и на лечение членов семьи, в случае вступления инвалидности 1 или 2 группы. Также человек сможет забрать свои пенсионные накопления при выезде на постоянное место жительства в другую страну.

Как разв связывают проблемы пенсионного обеспечения в Европе

С демографическими изменениями, через которые невозможно обеспечить достойную жизнь только за счет солидарной пенсии, столкнулись все развитые страны мира. Поэтому в большинстве стран Европы и США ввели системы пенсионного накопления в различных формах. В некоторых странах они распространяются только на работников государственного сектора экономики, в других - на всех наемных работников, в отдельных - даже на безработных и детей.

Большинство стран пытается расширить круг людей, которые являются участниками пенсионного накопления. В частности, если добровольные пенсионные накопления у небольшой доли людей, вводят обязательные или накопления по принципу автозаписи (когда человека записывают в систему накоплений "по умолчанию", но она может отказаться, для чего нужно подать заявление).

Взносы в части стран платит только работник на свой счет, в части стран - только работодатель на счет работника, в части - и работник, и работодатель. Ряд стран приняли решение платить дополнительные взносы на счет человека от государства, например, одноразовый "приветственный " взнос при подключении человека к системе или вклад, который государство перечисляет при условии уплаты самим работником определенной суммы.

Читайте также

Размеры взносов существенно отличаются и зависят от того, какие еще социальные взносы уплачиваются. На пенсионное накопление в различных странах платят от 2% до 18% заработной платы, а еще размер взноса может варьироваться в зависимости от возраста человека (старшие платят больше), в зависимости от уровня дохода, рода занятий.

В странах, которые установили небольшие размеры взносов для обязательных пенсионных накоплений, понимают, что эти взносы сами по себе не обеспечивают достойную пенсию, но повышают финансовую грамотность, осведомленность в этом вопросе, демонстрируют на собственном опыте человеку, как это работает. Люди привыкают думать о будущем, пользоваться инструментами пенсионного накопления, рассчитывать ориентировочный размер будущей пенсии и в конце концов сами дополнительно начинают накапливать на старость. Добровольные пенсионные накопления государства поощряют налоговыми льготами как для работников, так и для работодателей.

Пенсионные накопления инвестируются в экономику, что способствует экономическому росту и увеличению количества рабочих мест. Это, в свою очередь, расширяет финансовые возможности солидарной пенсионной системы. Таким образом, наличие пенсионных накоплений помогает экономике и солидарной пенсионной системе.

Ниже - данные отчета ОЭСР, сколько "собрали" пенсионных накоплений в странах в отношении к ВВП этих стран (там есть данные и по Украине, по добровольным пенсионным накоплением - смотрите инфографику):

Важно знать, что в тех странах, где отказались от солидарного уровня вообще или существенно его сократили проблемы с пенсионным обеспечением остались. Самые стойкие пенсионные системы - многоуровневые, где один уровень дополняет другой и уменьшает риски для человека.

Солидарен уровень не уязвим к финансовым рискам (средства собираются и сразу выплачиваются, их нужно защищать от инфляции, обесценивания, потерь), но чувствителен к демографических (будущая пенсия человека зависит от того, сколько работающих будет в стране, когда она выйдет на пенсию, которые в них будут доходы и т.д.).

Накопительный уровень, наоборот, неуязвим к демографическим рисков (человек накапливает сама себе), но уязвим к финансовым.

Поэтому их сочетание, когда человек будет получать часть доходов из солидарного уровня, а часть - с накопительного - это более надежная система, чем любой один из уровней.

В перспективе, для уменьшения финансовых рисков при отечественном добровольном пенсионном страховании и инвестировании, Украина присоединится к европейской системе пенсионного обеспечения. Это произойдет тогда, когда пенсионное законодательство будет отвечать ассоциации Украины с ЕС, а украинские пенсионеры смогут иметь пенсионные счета как дома, так и за рубежом.

Подписывайтесь на Парламент UA в Telegram и Facebook и читайте самые важные и свежие новости первыми!

Читайте Parlament.UA в Google News.

Поделиться публикацией

Нашли ошибку в тексте? Выделите ее и нажмите CTRL+ENTER.