Ексклюзив

Пенсіонерка (Фото: УНІАН)

14 Листопада 2021, 17:22

читать на русском

Від 1 квітня українські жінки стали виходити на пенсію нарівні з чоловіками у 60 років і це лише один із кроків реформи, яка окрім зростання пенсійного віку передбачає ще й зростання мінімально необхідного стажу для отримання пенсії. Однак економісти вважають, що ці вимушені кроки уряду не розв`яжуть проблеми пенсійного забезпечення майбутніх поколінь. Допоки доведеться працювати нинішній молоді та чи "світить" їм звична для українців пенсія через кілька десятків років, розбиралися журналісти Парламент.UA.

Чому підвищили пенсійний вік жінкам

Спеціалісти називають дві основні причини підвищення пенсійного віку для жінок, а в перспективі, й чоловіків. Перша - це глибока демографічна криза, коли кількість пенсіонерів збільшується набагато швидше, ніж кількість працездатного населення. Друга - застарілість так званої солідарної системи формування пенсійного фонду, коли всі працездатні і працюючі громадяни сплачують внески на утримання тих, хто сам вже не може себе забезпечувати. Ситуацію "доповнюють" масова міграція працездатного населення за кордон і глобальна економічна коронакриза, наслідки якої ще не відомі до кінця.

У підвищення пенсійного віку є дві очевидні переваги - людина довше працює, і як би це цинічно не звучало, має менше шансів дожити до пенсії, по-перше, і сплачує внески до пенсійного фонду - по-друге. Однак через поглиблення демографічної кризи у багатьох країнах вже настав той момент, коли кількість пенсіонерів стала більшою за кількість працездатних і утримувати пенсіонерів стає просто нікому.

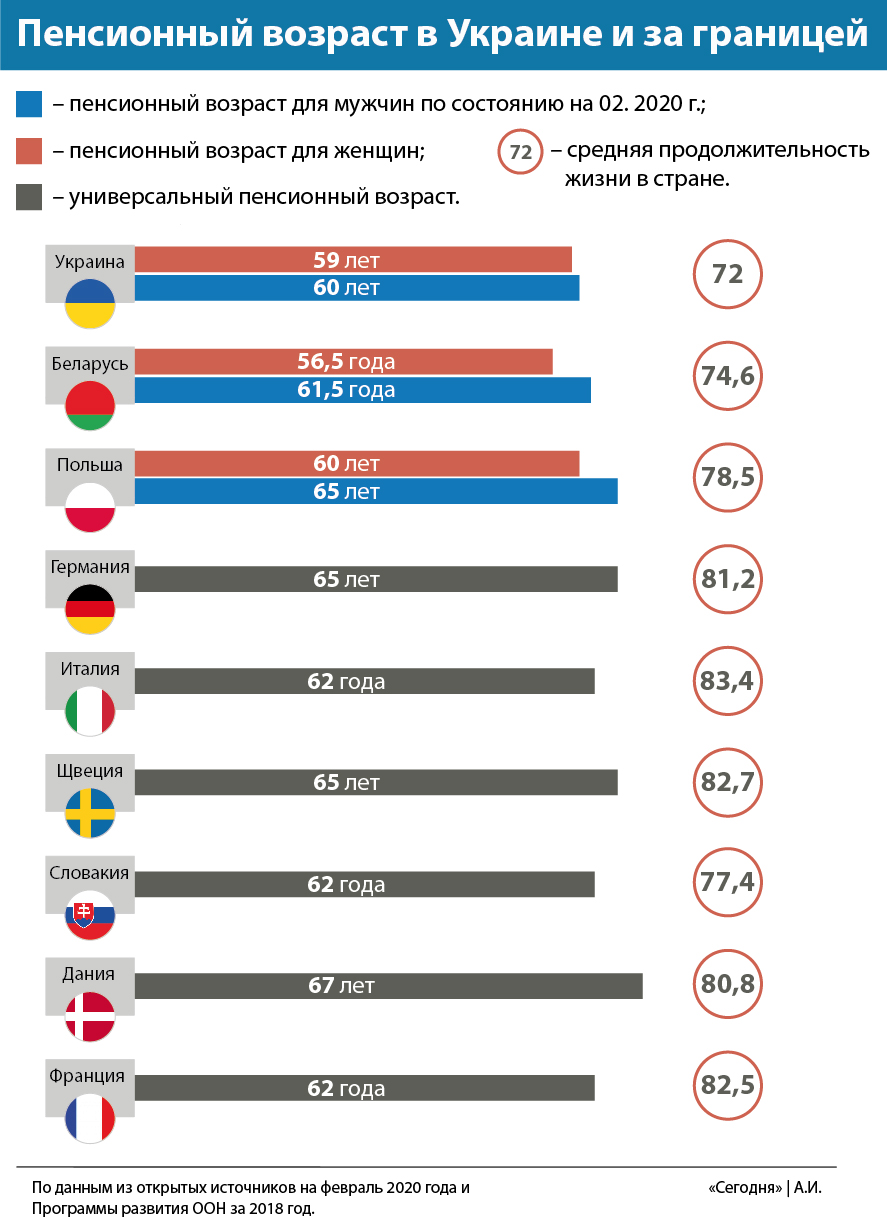

Утім, навіть попри планове підвищення пенсійного віку Україна залишається однією з країн Європи, в якій люди йдуть на пенсію найшвидше. Схожі з нами вікові критерії мають лише Білорусь, Росія, Польща і Словаччина. Так у в Польщі пенсійний вік для жінок становить 60 років, а для чоловіків - 65, у Словаччині 62 роки. У Білорусі в 2020 році жінці можна було йти на пенсію у 56,5, а чоловікові – в 61,5 року. У Росії в 2020 жінки йшли на відпочинок в 56 років, а чоловіки в 61 рік.

Пенсійний вік у Європі (Інфографіка: Сегодня)

Натомість у Німеччині, за умови, що людина не має інвалідності або пільг, можна закінчити працювати вже в 65 і чоловікам, і жінкам. У Франції вік виходу на пенсію становить 62 роки, крім цього, у людини має бути не менше 42 років стажу, щоб отримати виплати в повному розмірі, якщо стажу недостатньо, можна доопрацювати до 67 років і вже тоді отримати повноцінні виплати.

У Великій Британії на пенсію чоловіки і жінки також можуть піти в 65 років, хоча незабаром цей вік хочуть збільшити до 68 років. В Ісландії, Норвегії, Данії і Греції пенсійний вік вже становить 67 років. В Італії на пенсію можна вийти в 62 роки за наявності стажу в 38 років, в Фінляндії пенсійний вік становить 63 роки, в Швеції – 65, в Швейцарії 65 для чоловіків і 64 роки для жінок. У всіх цих країнах теж поступово зростає пенсійний вік, лише у Франції уряд змушений був скасувати непопулярне рішення через масові протести громадян.

Аналітик TeleTrade Сергій Родлер, коментуючи виданню "Сегодня" зростання пенсійного віку, зауважив, що всі європейські країни рано чи пізно стикаються з цією необхідністю. Щоправда, краще, коли уряд встигає до ухвалення подібного рішення провести необхідну роботу щодо поліпшення якості життя, але так відбувається далеко не скрізь.

Підвищення пенсійного віку в Україні – вимушений захід: з країни масово виїжджає молоде працездатне населення, і якщо ситуація не зміниться, то до 2050 року населення скоротиться ще на 28%, а кількість людей старше 60 років перевищить 35%. Ця тенденція тисне на пенсійну систему, адже пенсії формуються шляхом виплат громадян, зайнятих в економіці – платників податків. Чим їх менше, тим складніше функціонувати системі, – сказав Родлер.

Своєю чергою аналітик "Центру біржових технологій" Максим Орищак зазначив, що плануючи підвищення пенсійного віку слід враховувати, що тривалість життя чоловіків і жінок в Україні в порівнянні з країнами Західної Європи на 11 років менше.

Жінки продовжують жити без підтримки (фінансової, моральної), тобто про здорове і щасливе суспільство годі й казати. Також слід враховувати, що статистично ймовірність померти в віці від 30 до 70 років в Україні значно вища, ніж в інших європейських країнах, і майже вдвічі вища для чоловіків, ніж для жінок. У віці 50 років хоча б одну хронічну хворобу мають 37% чоловіків і 47% жінок, – зауважив Орищак.

Коли українці можуть виходити на пенсію

Згідно з чинним законодавством нині всі українські громадяни, які мають трудовий стаж 28 років та більше, можуть піти на пенсію у 60 років: як чоловіки, так і жінки.

Ті українці, в яких трудовий стаж є меншим за 28 років також мають право йти на пенсію, але у 63 роки.

Умови виходу на пенсію (Інфографіка: Мінсоцполітики)

Піти на пенсію раніше можуть окремі категорії громадян, наприклад, працівники авіації, вантажного автотранспорту, залізничники, метробудівники, частина акторів, медиків та педагогів, а також спортсмени. Вони мають право на пенсію за вислугою років.

Чи вистачить у Пенсійному фонді грошей для всіх пенсіонерів

Теоретично пенсійного забезпечення в Україні складається з трьох рівнів:

Перший рівень - солідарна система загальнообов’язкового державного пенсійного страхування, що базується на засадах солідарності й субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду на умовах та в порядку, передбачених Законом України “Про загальнообов’язкове державне пенсійне страхування”.

Другий рівень - накопичувальна система загальнообов’язкового державного пенсійного страхування, що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і одноразових виплат на умовах та в порядку, передбачених Законом.

Третій рівень - система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян,роботодавців та їх об’єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, передбачених законодавством про недержавне пенсійне забезпечення.

Практично ж, ані другий, ані тим паче третій рівні пенсійного забезпечення в Україні не запрацювали протягом 15 років від моменту, коли вони були задекларовані тодішнім керівництвом держави, що призвело до того, що основне навантаження з виплат пенсій залишилося на Пенсійному фонді, про дефіцит якого постійно заявляє керівництво Фонду.

Читайте такожНа жаль, ситуація з наповненням Пенсійного фонду залишається критичною. Розв'язувати цю проблему можна двома шляхами. Або пожвавити економіку країни, або підвищити пенсійний вік. На жаль, чиновники замість того, щоб говорити, як вони розвиватимуть економіку, обговорюють питання підвищення пенсійного віку. Такий підхід, по-перше, демотивує людей залишатися і працювати в країні, а по-друге, створює соціальну напругу, – зазначив в коментарі сайту "Сьогодні" Віктор Таран, голова центру "Ейдос" та член ради реанімаційного Пакета Реформ.

Політолог Кирило Сазонов, автор резонансних дописів про те, що нинішня молодь уже не матиме пенсій, говорить про те, що зменшити дисбаланс можуть лише непопулярні кроки.

Можна було б кинути всі зусилля на заохочення народжуваності, але це матиме ефект у віддаленій перспективі... Другий варіант – підвищення пенсійного віку: так уряд виправить диспропорцію, штучно зменшивши кількість пенсіонерів. Політично цей крок є вкрай непопулярним, але багато країн вимушено йдуть на нього, бо не мають вибору. – Більш довготерміновим вирішенням проблеми є запуск накопичувальної системи, але він потребує і додаткових коштів, і надійних способів їхнього інвестування, яких в Україні практично немає, - вважає Сазонов.

Аналітик Сергій Родлер своєю чергою зазначає, що підвищення пенсійного віку навряд чи здатне вирішити наявні проблеми, а у випадку з Україною воно просто сприятиме зростанню тіньової зайнятості, через що бюджет отримуватиме ще менше коштів.

Пенсійна реформа йде вже майже десятиліття, але істотних позитивних результатів досягти не вдалося: в 2020 році уряд збільшив витрати на покриття дефіциту Пенсійного фонду до 172,57 млрд грн, що на 5 млрд грн більше в порівнянні з 2019 роком. Чиновники докладають усіх зусиль, щоб позбутися від дефіциту не тільки шляхом зниження розмірів виплат, а й скорочення кількості пенсіонерів: підвищують вік, знижують коефіцієнт страхового стажу тощо, а значить, розраховувати на значне збільшення пенсій не варто, – зазначив Родлер.

Експерт додав, що потрібно розвивати соціальну політику в країні, тому що після виходу на пенсію в європейських країнах люди припиняють активну діяльність, в Україні ж продовжує працювати понад 2,5 млн осіб, і це тільки ті з них, кого зміг виявити Пенсійний фонд.

Що пропонують для реформи Пенсійного фонду

Нині в українських економістів є кілька бачень реформування пенсійної системи, іноді вони є кардинально протилежними. Своєю чергою мінсоцполітики пропонує компромісний варіант "десь посередині", додавши до нього рекомендації Світового банку.

Ті, зміни, які запровадив уряд щодо пенсіонерів, не є елементом пенсійної реформи та не здатні поліпшити українську пенсійну систему, наголошує старший економіст "CASE-Україна" Володимир Дубровський. Він вважає, що наступним кроком має бути відмова від солідарної пенсійної системи, яка вже давно мертва. Демографія не дає змогу виплачувати пенсію українцям в достатньому розмірі, пояснює експерт.

Натомість заступниця директора Центру економічної стратегії Марія Репко закликає зберегти "солідарну" частину пенсійної системи як найбільш надійну і водночас розвивати недержавне пенсійне страхування та інвестування у цінні папери, які приноситимуть людям доходи додатково до забезпеченого державою мінімуму.

Якщо в цій системі нічого не чіпати, то і надалі збиратимуть єдиний соціальний внесок (ЄСВ), по 22% від зарплати кожного працівника. Ці кошти у Пенсійного фонду будуть завжди, – наголошує експертка.

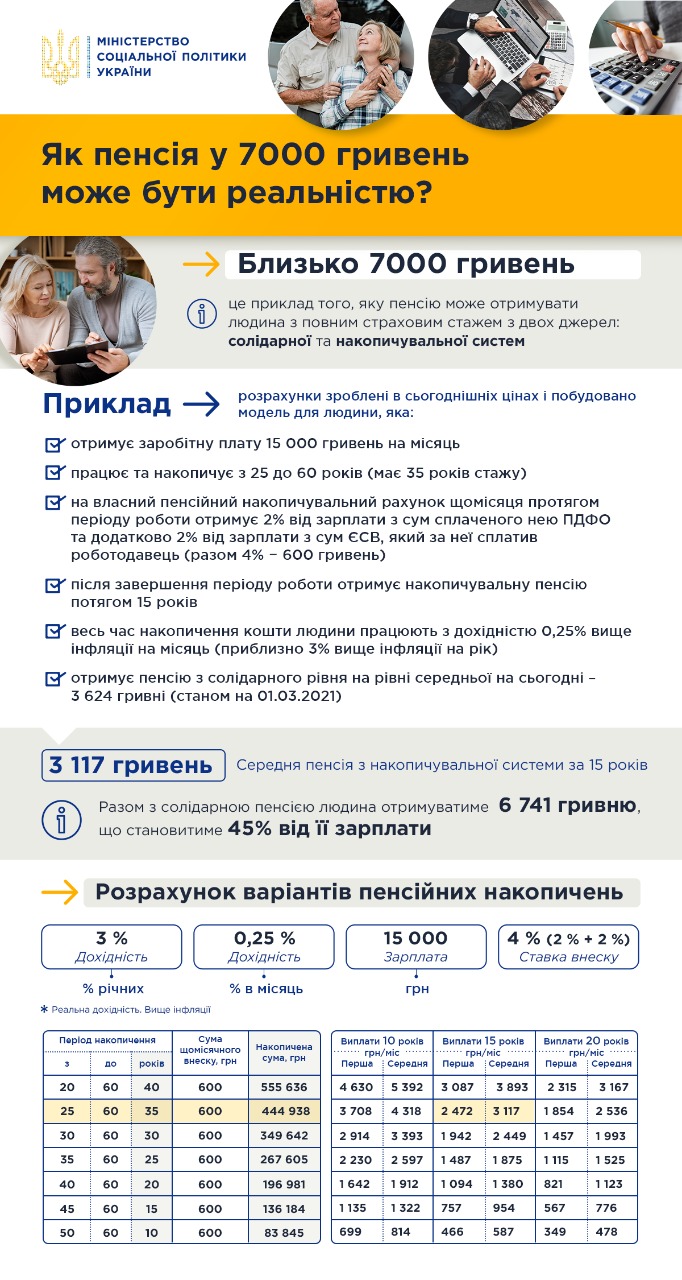

Своєю чергою міністерка соціальної політики Марина Лазебна в інтерв'ю Радіо Свобода пояснила, яким чином держава запускатиме обов'язкову накопичувальну частину пенсійної системи.

Міністерка прогнозує, що від початку трудової діяльності всі працівники зі своєї зарплати і роботодавець у рівній пропорції будуть сплачувати обов’язковий внесок на накопичувальний пенсійний рахунок.

Потім людина обирає недержавний пенсійний фонд з тих, які гарантовані, що там буде забезпечений захист і інвестування правильне активів. І ці кошти (кому 20 років, кому 15 років) мають працювати в економіці і на них нараховуватися дохід. Людина має бачити, скільки в неї коштів на рахунку, має мати можливість перевести ці кошти в інший недержавний пенсійний фонд, якщо її щось не влаштовує, – заявила Лазебна.

Голова Мінсоцполітики також розповіла, що в Україні працює солідарний рівень і вже є добровільний накопичувальний рівень пенсійної системи, однак ним, через крайню бідність, мало хто користується, бо люди просто не мають, що відкласти на завтрашній день. На добровільному рівні з 2004 року є 60 недержавних пенсійних фондів. Учасниками цих фондів є близько мільйона людей.

Отже, за словами Лазебної, головне, що пропонується змінити, - це, так би мовити, право власності на пенсію. Зараз працюючі люди "скидаються" грошима, а держава їх виплачує у вигляді пенсії пенсіонерам. Сплачуючи соціальні внески, працюючі люди набувають страховий стаж, який впливає на розмір їх майбутньої пенсії, але у свою власність нічого не отримують. Тому їхня майбутня пенсія насправді залежатиме від того, скільки внесків сплачуватимуть у майбутньому інші люди, від того, скільки буде таких людей.

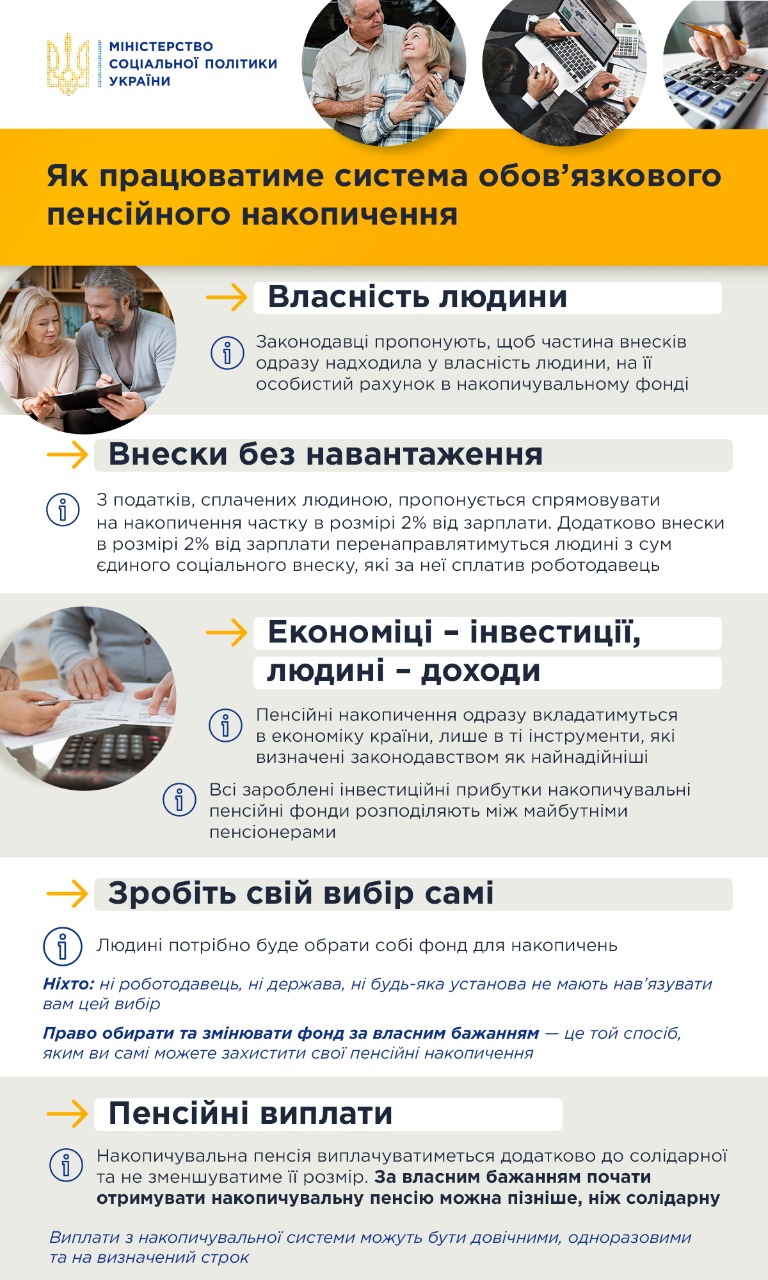

Законодавці пропонують, щоб частина внесків одразу надходила у власність людини, на її особистий рахунок в накопичувальному фонді. Людина буде власником своїх пенсійних накопичень, сама обиратиме, в якому фонді накопичувати, може змінити фонд у будь-який час, якщо щось не подобається, залишити пенсійні накопичення у спадок, скористатись ними в критичних випадках, наприклад, для лікування.

Система обов`язкового пенсійного накопичення (Інфографіка: Мінсоцполітики)

Своєю чергою прем’єр-міністр Денис Шмигаль (досьє Дениса Шмигаля) запропонував при запровадженні накопичувальної системи не обтяжувати людей та бізнес додатковими платежами. Натомість держава перенаправлятиме частину сплачених податків та зборів на особистий рахунок людини в тому фонді, який визначить сам працівник. Так, з податків, сплачених людиною, пропонується спрямовувати на накопичення частку в розмірі 2% від зарплати. Додатково внески в розмірі 2% від зарплати перенаправлятимуться людині з сум єдиного соціального внеску, які за неї сплатив роботодавець. У подальшому внески необхідно збільшувати, щоб разом солідарна та накопичувальна пенсії забезпечували гідний рівень життя.

Сплачені пенсійні накопичення не "лежатимуть на рахунку". Вони одразу вкладатимуться в економіку країни, лише в ті інструменти, які визначені законодавством як найнадійніші (державні цінні папери, в тому числі цільові на реалізацію довгострокових проектів, муніципальні цінні папери, акції та облігації підприємств, депозити в надійних банках, банківські метали, нерухомість, земля тощо). Таким чином пенсійні накопичення будуть внутрішніми інвестиціями, які допомагатимуть економіці зростати, а кожен учасник системи пенсійних накопичень – інвестором своєї країни, який отримує від своїх інвестицій дохід. Саме так відбувається в 77 розвинутих країнах світу.

Під час інвестування закон зобов’язує розкладати пенсійні накопичення "по різних кошиках" - це головний спосіб, яким у світі забезпечують збереження коштів протягом довгого часу. Активи, у які інвестуються пенсійні накопичення, можуть бути і гривневими, і валютними, щоб захистити пенсійні накопичення від курсових коливань. Накопичувальні пенсійні фонди щоденно звітують про те, куди інвестовані кошти людей, скільки коштують ці активи, проходять щорічний незалежний аудит. Людина може щодня перевіряти стан свого рахунку та перевести свої накопичення до іншого фонду, якщо щось не сподобається, без жодних штрафних санкцій.

Система обов`язкового пенсійного накопичення (Інфографіка: Мінсоцполітики)

Для запуску другого і третього рівнів пенсійного забезпечення людині потрібно буде обрати собі фонд для накопичень. Для цього державний регулятор (Національна комісія з цінних паперів та фондового ринку) відбере найнадійніші накопичувальні пенсійні фонди та оприлюднить їх перелік. Для людей, які на початку роботи системи не визначаться з вибором, Уряд створить фонд "за замовчуванням", який працюватиме за однаковими правилами з усіма іншими, таким чином, щоб це не була монопольна політизована структура, щоб не керувалася у ручному режимі. З нього людина так само зможе перевести свої накопичення у будь-який момент до іншого фонду, коли визначиться з вибором. У деяких країнах у такі "фонди за замовчуванням" потрапляли накопичення 95% людей через низьку фінансову грамотність та активність.

Накопичувальна пенсія виплачуватиметься додатково до солідарної та не зменшуватиме її розмір. За власним бажанням почати отримувати накопичувальну пенсію можна пізніше, ніж солідарну. Виплати з накопичувальної системи можуть бути довічними, одноразовими та на визначений строк.

Для того, щоб отримувати довічну виплату, людина обере собі компанію зі страхування життя з переліку найнадійніших, які визначить Національний банк України.

Якщо коштів накопичиться багато – більше, ніж потрібно для довічної пенсії в розмірі прожиткового мінімуму, то решту коштів людина може за власним вибором або отримати одноразово, або у вигляді додаткової виплати на визначений строк (не менше 10 років), або також спрямувати до страхової компанії, щоб довічна виплата була більшою за прожитковий мінімум.

Якщо коштів накопичиться мало – недостатньо для довічної пенсії в розмірі прожиткового мінімуму, то їх можна буде забрати одноразово або докласти необхідну суму для довічної пенсії. Як саме вчинити – це також вирішуватиме сама людина.

Приклад нарахування пенсії після реформи (Інфографіка: Мінсоцполітики)

В окремих ситуаціях пенсійні накопичення можна буде використати до виходу на пенсію в будь-якому віці. Зокрема, на лікування у випадку критичного стану здоров’я, в тому числі і на лікування членів сім’ї, у випадку набуття інвалідності 1 або 2 групи. Також людина зможе забрати свої пенсійні накопичення при виїзді на постійне місце проживання до іншої країни.

Як розв'язують проблеми пенсійного забезпечення в Європі

З демографічними змінами, через які неможливо забезпечити гідне життя лише за рахунок солідарної пенсії, зіткнулись усі розвинуті країни світу. Тому у більшості країн Європи і США запровадили системи пенсійного накопичення в різних формах. У деяких країнах вони розповсюджуються лише на працівників державного сектору економіки, в інших – на всіх найманих працівників, в окремих – навіть на безробітних та дітей.

Більшість країн намагається розширити коло людей, які є учасниками пенсійного накопичення. Зокрема, якщо добровільні пенсійні накопичення є у невеликої частки людей, запроваджують обов’язкові або накопичення за принципом автозапису (коли людину записують до системи накопичень "за замовчуванням", але вона може відмовитись, для чого потрібно подати заяву).

Внески в частині країн сплачує лише працівник на власний рахунок, в частині країн – тільки роботодавець на рахунок працівника, в частині – і працівник, і роботодавець. Ряд країн прийняли рішення сплачувати додаткові внески на рахунок людини від держави, наприклад, одноразовий "вітальний" внесок при підключенні людини до системи або внесок, який держава перераховує за умови сплати самим працівником певної суми.

Читайте також

Розміри внесків суттєво відрізняються і залежать від того, які ще соціальні внески сплачуються. На пенсійне накопичення в різних країнах сплачують від 2% до 18% заробітної плати, а ще розмір внеску може змінюватись у залежності від віку людини (старші платять більше), в залежності від рівня доходу, роду занять.

В країнах, які встановили невеликі розміри внесків для обов’язкових пенсійних накопичень, розуміють, що ці внески самі по собі не забезпечують гідну пенсію, але підвищують фінансову грамотність, обізнаність у цьому питанні, демонструють на власному досвіді людині, як це працює. Люди звикають думати про майбутнє, користуватись інструментами пенсійного накопичення, розраховувати орієнтовний розмір майбутньої пенсії та зрештою самі додатково починають накопичувати на старість. Добровільні пенсійні накопичення держави заохочують податковими пільгами як для працівників, так і для роботодавців.

Пенсійні накопичення інвестуються в економіку, що сприяє економічному зростанню та збільшенню кількості робочих місць. Це, в свою чергу, розширює фінансові можливості солідарної пенсійної системи. Таким чином, наявність пенсійних накопичень допомагає економіці та солідарній пенсійній системі.

Нижче – дані звіту ОЕСР, скільки "назбирали" пенсійних накопичень в країнах у відношенні до ВВП цих країн (там є дані і по Україні, по добровільним пенсійним накопиченням – дивись інфографіку):

Важливо знати, що в тих країнах, де відмовились від солідарного рівня взагалі або суттєво його скоротили проблеми з пенсійним забезпеченням залишились. Найстійкіші пенсійні системи – багаторівневі, де один рівень доповнює інший та зменшує ризики для людини.

Солідарний рівень не вразливий до фінансових ризиків (кошти збираються та одразу виплачуються, їх непотрібно захищати від інфляції, знецінення, втрат), але вразливий до демографічних (майбутня пенсія людини залежить від того, скільки працюючих буде в країні, коли вона вийде на пенсію, які у них будуть доходи, тощо).

Накопичувальний рівень, навпаки, невразливий до демографічних ризиків (людина накопичує сама собі), але вразливий до фінансових.

Тому їх поєднання, коли людина отримуватиме частину доходів з солідарного рівня, а частину – з накопичувального, – це більш надійна система, аніж будь-який один з рівнів.

У перспективі, для зменшення фінансових ризиків при вітчизняному добровільному пенсійному страхуванні та інвестуванні, Україна приєднається до європейської системи пенсійного забезпечення. Це станеться тоді, коли пенсійне законодавство відповідатиме асоціації України з ЄС, а українські пенсіонери зможуть мати пенсійні рахунки як вдома, так і за кордоном.

Читайте Parlament.UA в Google News.

Поділитися публікацією

Знайшли помилку в тексті? Виділіть її та натисніть CTRL + ENTER.