Предиткевич Олександр: «Наші друзі та рідні гинуть на війні - і ми не можемо залишатися осторонь»

Інтерв’ю з адвокатом, громадським діячем та засновником Глобального економічного Україно-Іспанського форуму

Залишити українців без послуги Apple Pay та Google Pay погрожували у ПриватБанку у разі ухвали законопроєкту №4364 "Про платіжні послуги". Попри це скандальний документ уже пройшов перше читання у парламенті, а у квітні анонсували вже друге читання у сесійній залі, але правки в комітеті ще не розглянули. Чому цей законопроєкт викликав палкі суперечки між банками та підприємцями та як він вплине на життя українців розбирався Парламент. UA.

Авторами законопроєкту "Про платіжні послуги" виступили восьмеро депутатів, більшість з них з фракції "Слуги народу". Спершу цей проєкт закону представляли як такий, що має наблизити український ринок безготівкових платежів до європейського.

Однак після першого читання у ньому з’явилася норма, що й стала яблуком розбрату у світі вітчизняних безготівкових платежів. А саме зменшення розміру комісії за еквайринг.

Загалом еквайринг - це можливість для магазинів, ресторанів та інших надавачів послуг отримувати безготівкову оплату від клієнтів (через POS-термінали або інтернет-платежі).

Однак у процесі безготівкових платежів банки стягують з підприємців комісію за еквайринг.

(Фото: УНІАН)

Загалом сам процес безготівкового платежу виглядає наступним чином: підприємець-продавець або надавач послуг встановлює собі платіжний термінал банка-еквайра, який і забезпечує його можливістю примати безготівковий розрахунок від клієнтів.

Клієнт приходить до закладу зі своєю карткою банку-імітента. Банк-еквайр та банк-емітент можуть бути одним і тим же банком, а можуть бути різними. У такому разі міжбанківські розрахунки забезпечує Міжнародна платіжна система - Visa або MasterCard. Ця система стягує свою комісію, а також встановлює ставку інтерчейнджу – тобто комісію, якою ділиться банк-еквайр з банком-емітентом.

Зараз розмір комісії за сам еквайринг в Україні - в межах 1,5-3%. Міжнародна платіжна система забирає собі від 0,01%. А середня ставка інтерчейнджу при розрахунках за роздрібні операції 1,5-2%.

Загалом же комісію за безготівковий розрахунок банкам сплачує підприємець, тобто - продавець. Прихильники ж законопроєкту "Про платіжні системи" пропонують знизити комісію за еквайринг до 0,7-1%.

Відтак зниження комісій відповідно збільшить прибутки підприємців, адже потрібно буде платити менший відсоток банкам за безготівкову оплату від клієнтів.

Також торгові мережі запевняють: щойно комісії від банків знизять, вони у відповідь знизять ціни на свої товари.

Своєю чергою найбільші банки країни Ощадбанк, ПриватБанк та Райффайзен Банк Аваль звернулися до Верховної Ради України, Кабміну, Нацбанку та представників роздрібної торгівлі з позицією зробити зниження комісії за інтерчендж поступовим: до 2023 року до 0,9%. А от норму про встановлення граничного розміру комісії за еквайринг для учасників ринку взагалі відкликати.

(Фото з відкритого звернення Ощадбанку, ПриватБанку та Райффайзен Банку Аваль)

Окрім того, відзначили, такі норми - спроба впровадити "ручне" управління банківською системою з боку держави.

Учасники ринку докладатимуть подальших зусиль для підвищення ефективності послуги торгового еквайрингу і зниження її вартості для торговців. Водночас наголошуємо на важливості збереження в Україні вільного ринкового ціноутворення щодо комісії за еквайринг на принципах вільної конкуренції і неприпустимості її регулювання на законодавчому рівні відповідно до найкращих світових практик, - зазначили у офіційному зверенні банків.

Своєю чергою заступник голови правління ПриватБанку Разван Мунтеану заявив, що у разі зниження комісії за еквайринг банки можуть зазнавати збитків, адже так виростуть видатки на надання послуг безготівкової оплати та комісій різним сервісам. Відтак банківські послуги для українців можуть зрости. Ба більше, від сервісів Apple Pay та Google Pay доведеться відмовитися, адже вони обходитимуться банку задорого.

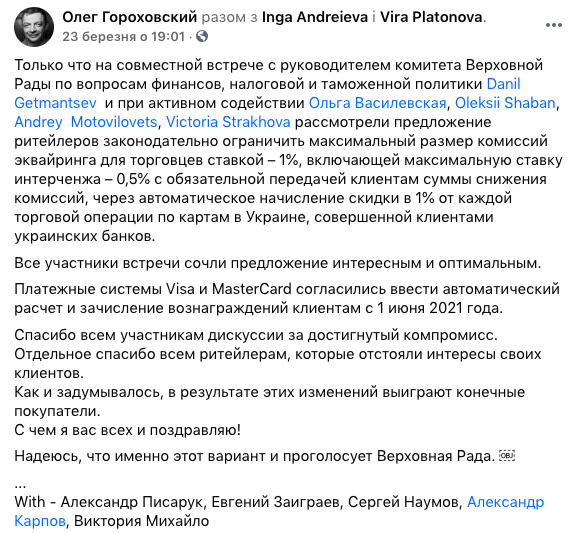

Тож банки та народні обранці намагаються знайти компроміс. Співзасновник Монобанку Олег Гороховський наприкінці березня у своєму Фейсбуку розповів про зустріч з головою фінансового комітету Данилом Гетманцевим.

Розглянули пропозицію ритейлерів законодавчо обмежити максимальний розмір комісії еквайрингу для торговців ставкою 1%, що включає максимальну ставку інтерченджу - 0,5% з обов’язковою передачею клієнтам суми зниження комісії через автоматичне нарахування знижки в 1% від кожної торгової операції по картках в Україні, здійсненій клієнтами українських банків, - написав Олег Гороховський.

Та додав, платіжні системи Visa і MasterCard погодилися автоматично зараховувати отримані бонуси клієнтам з 1 червня 2021 року. За його словами усі учасники зустрічі вважають таку пропозицію цікавою та оптимальною.

Однак остаточного варіанту законопроєкту, який потрапить до сесійної зали на друге читання поки що немає.

На важливості збереження балансу між інтересами підприємців та банків наголосив економічний експерт та член "Економічного дискусійного клубу" Олег Пендзин. Окрім того, зазначив, що втручання держави у це питання дійсно нагадує спробу "ручного" управління галузі.

Відсотки можна знижувати до того моменту, коли це стає економічно невигідним для того, хто надає послугу. У цій ситуації завжди має бути якийсь комппроміс між бізнесом банківським і бізнесом підприємців.

На сьогодні все залежить від загального обсягу операцій. Що більше операцій, то менший може бути відсоток за операцію, щоб перекривати видатки пов’язані з наданням цієї послуги. Український ринок слабкуватий.

Встановлення відсотків за обслуговування - це внутрішня робота банків і це предмет конкурентної боротьби між банками. Але в силу того, що у нас на на банківському ринку присутня велика доля державних банків, таке регулювання дійсно нагадує втручання держави у процес. Загалом - це питання Нацбанку України і комерційних банків, - поянив Олег Пендзин.

Поділитися публікацією

Предиткевич Олександр: «Наші друзі та рідні гинуть на війні - і ми не можемо залишатися осторонь»

Інтерв’ю з адвокатом, громадським діячем та засновником Глобального економічного Україно-Іспанського форуму

Пн, 3 Серпня

1

1